ast Food Indonesia, Tbk (FAST) yang baru saja menyerahkan laporan keuangan yang tidak diaudit telah melaporkan penurunan laba di semester ini padahal pendapatannya tumbuh. Hal ini dikarenakan adanya kenaikan pada beban penjualan dan distribusi.

ast Food Indonesia, Tbk (FAST) yang baru saja menyerahkan laporan keuangan yang tidak diaudit telah melaporkan penurunan laba di semester ini padahal pendapatannya tumbuh. Hal ini dikarenakan adanya kenaikan pada beban penjualan dan distribusi. Laba bersih FAST tercatat Rp 49,01 miliar, turun 37,1% dibandingkan periode yang sama tahun 2012, Rp 77,86 miliar. Padahal pendapatannya tumbuh 10,9% menjadi Rp 1,85 triliun dari Rp 1,67 triliun di 2012. Akan tetapi kenaikan beban penjualan dan distribusi yang mencapai 17,3% serta kenaikan beban umum dan administrasi yang mencapai 18,7% menjadi penekan laba. Bersama-sama, keduanya mengikis 57% dari seluruh pendapatan yang diperoleh.

Sebagian besar kenaikan pada beban-beban ini diakibatkan oleh kenaikan beban gaji dan imbalan kerja sebesar 25,5%.Kenaikan ini disebabkan karena adanya kenaikan upah buruh minimal dan bukan karena bertambahnya unit-unit penjualan. Melihat hal ini maka AFN menyimpulkan bahwa tingkat laba yang mencerminkan ROE 9,9% ini akan konsisten.

Sebagian besar kenaikan pada beban-beban ini diakibatkan oleh kenaikan beban gaji dan imbalan kerja sebesar 25,5%.Kenaikan ini disebabkan karena adanya kenaikan upah buruh minimal dan bukan karena bertambahnya unit-unit penjualan. Melihat hal ini maka AFN menyimpulkan bahwa tingkat laba yang mencerminkan ROE 9,9% ini akan konsisten.Beberapa hal yang menarik bagi investor tentang FAST adalah:

1. Dengan makin konsumtifnya masyarakat Indonesia, dan makin berkembangnya trend untuk makan makanan cepat saji di kota-kota besar, maka prospek pasar FAST masih cukup besar;

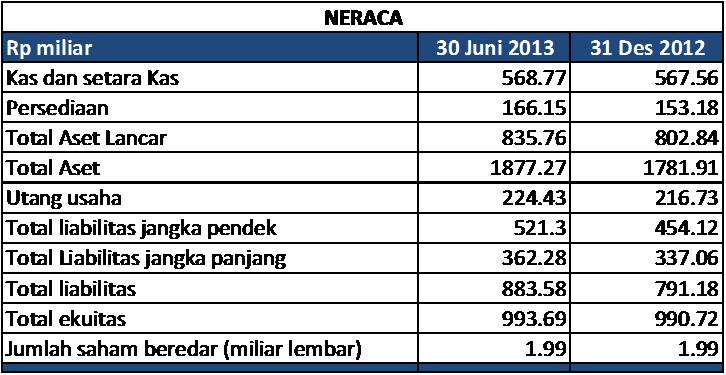

2. Neraca yang solid mendukung pertumbuhan ke depan, dimana rasio lancar 1,60x dan rasio liabilitas terhadap ekuitas masih aman di 0,89x.

Tetapi ada pula tantangan FAST ke depannya:

Tetapi ada pula tantangan FAST ke depannya:1. Makin banyaknya kompetitor yang mengadopsi model penjualan FAST merupakan hal yang harus diwaspadai terutama pada daerah-daerah di mana FAST belum dapat mendominasi.

2. Penjualan FAST sangat tergantung kepada bagaimana kualitas pelayanan jasa diberikan serta lokasi.

3. Harga FAST sudah termasuk tinggi, dengan PER lebih dari 40 kali apalagi dengan kondisi penurunan laba yang mungkin akan konsisten, serta PBV lebih dari 4 kali.

FAST mungkin akan memiliki potensi untuk naik lagi apabila pemilik yang baru, PT Dyviacom Intrabumi, Tbk (DNET) memiliki rencana strategis untuk mengakuisisi bisnis-bisnis makanan cepat saji lainnya dan menjadikan FAST sebagai holding company dari waralaba makanan-makanan cepat saji. Akuisisi ini akan memberikan pertumbuhan anaorganik yang menguntungkan.

FAST mungkin akan memiliki potensi untuk naik lagi apabila pemilik yang baru, PT Dyviacom Intrabumi, Tbk (DNET) memiliki rencana strategis untuk mengakuisisi bisnis-bisnis makanan cepat saji lainnya dan menjadikan FAST sebagai holding company dari waralaba makanan-makanan cepat saji. Akuisisi ini akan memberikan pertumbuhan anaorganik yang menguntungkan.

No comments:

Post a Comment