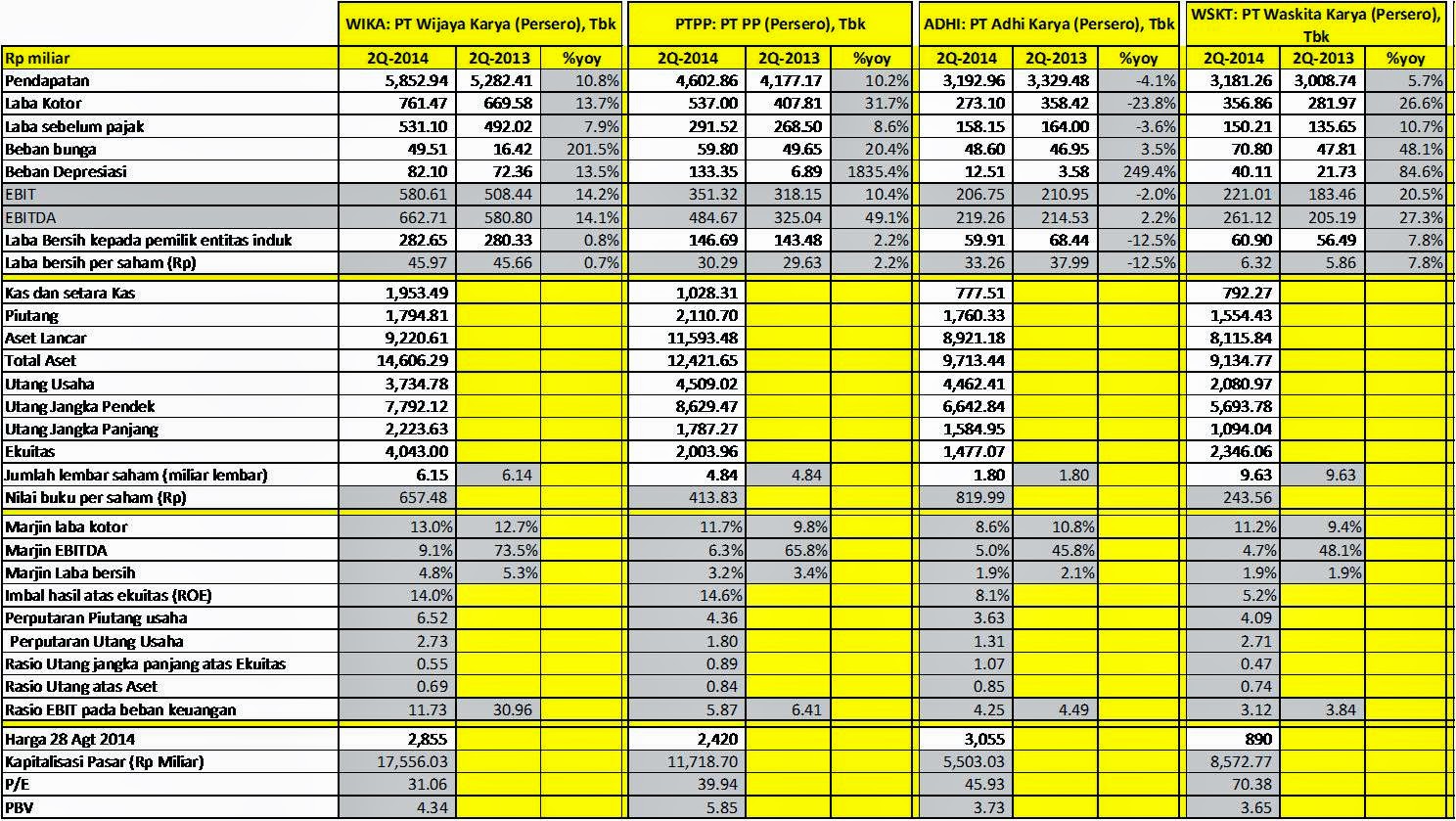

Jakarta, 29 Agustus 2014 – Kapitalisasi

pasar keempat BUMN Infrastruktur rata-rata empat kali lebih tinggi daripada kompetitor

swastanya. Harganya pun lebih tinggi dilihat dari rata-rata rasio PER dan PBV.

Tapi kinerja profitabilitas keempatnya lebih rendah daripada counterpart

swastanya.

Rata-rata kapitalisasi pasar BUMN

Infrastruktur mencapai Rp 10,84 triliun di mana yang tertinggi adalah PT Wijaya

Karya (Persero), Tbk (WIKA) sebesar Rp 17,56 triliun dan PT PP (Persero), Tbk

sebesar Rp 11,72 triliun. Sementara rata-rata kapitalisasi pasar emiten

infrastruktur swasta hanya Rp 1,97 triliun di mana yang tertinggi adalah PT

Total Bangun Persada, Tbk (TOTL) sebesar Rp 2,73 triliun dan PT Nusa Raya

Cipta, Tbk (NRCA) sebesar Rp 2,50 triliun.

Rata-rata kapitalisasi pasar BUMN

Infrastruktur mencapai Rp 10,84 triliun di mana yang tertinggi adalah PT Wijaya

Karya (Persero), Tbk (WIKA) sebesar Rp 17,56 triliun dan PT PP (Persero), Tbk

sebesar Rp 11,72 triliun. Sementara rata-rata kapitalisasi pasar emiten

infrastruktur swasta hanya Rp 1,97 triliun di mana yang tertinggi adalah PT

Total Bangun Persada, Tbk (TOTL) sebesar Rp 2,73 triliun dan PT Nusa Raya

Cipta, Tbk (NRCA) sebesar Rp 2,50 triliun.

Saham BUMN infrastruktur lebih

diapresiasi pasar dibandingkan teman-teman swastanya. Ini terlihat dari rasio

PER dan PBV. Rata-rata rasio harga berbanding laba bersih (PER) BUMN infrastruktur

mencapai 46,83 kali, sementara rata-rata PER emiten swasta hanya 13,28 kali. Rata-rata

rasio harga berbanding nilai buku ekuitas (PBV) BUMN infrastruktur mencapai

4,39 kali sementara rata-rata PBV swasta hanya 2,62 kali. PBV PT PP Persero

mencapai 5,85 kali, yang tertinggi di antara peers infrastruktur, sementara PT

Nusa Konstruksi Enjiniring, Tbk (DGIK) hanya 0,87 kali, atau yang terendah.

Apresiasi pasar yang demikian besar

kepada emiten-emiten BUMN infrastruktur kurang disertai dengan tingginya

kinerja profitabilitas perusahaan. Secara rata-rata, rasio-rasio penunjuk

kinerja profitabilitas BUMN infrastruktur berada di bawah kompetitor swastanya.

Rata-rata marjin laba bersih BUMN

infrastruktur hanya 2,95%, sementara rata-rata swasta mencapai 7,20%. Rata-rata

imbal hasil atas ekuitas (ROE) BUMN infrastruktur hanya 10,48% sementara rata-rata

swasta hampir dua kali lipatnya, yaitu 20,45%.

Padahal kinerja ini dicapai oleh

emiten swasta dengan mempergunakan utang jangka panjang yang sangat minimal. Rata-rata

rasio utang jangka panjang atas ekuitas BUMN infrastruktur mencapai 0,75 kali.

Artinya setiap Rp 100 ekuitas, BUMN infrastruktur mencatat Rp 75 utang jangka panjang. Sementara

kompetitor swastanya baru mempergunakan Rp 11 utang untuk setiap Rp 100

ekuitas.

Apresiasi pasar yang fokus hanya

kepada emiten-emiten berkapitalisasi besar, dengan likuiditas tinggi, serta

proyek-proyek yang bervariasi memang tidak salah. Akan tetapi juga tak ada

salahnya melirik potensi emiten-emiten infrastruktur non BUMN yang juga

memiliki kinerja bagus.