Jakarta, 18 November 2014 – PT Jembo

Cable Company, Tbk (JECC) mengungkapkan pada paparan publiknya tanggal 13

November lalu, bahwa kenaikan laba

bersih setinggi 73% menjadi Rp 35,94 miliar masih belum sesuai target. Laba

bersih tersebut baru mencerminkan 56,8% dari target laba bersih tahun 2014 yang

ditetapkan pada awal tahun sebesar Rp 63,2 miliar.

Kenaikan laba bersih tersebut

didorong oleh kenaikan pendapatan sebesar 14% menjadi Rp 1,11 triliun serta

laba selisih nilai tukar mata uang asing sejumlah Rp 1,94 miliar dibandingkan

tahun sebelumnya rugi Rp 31,87 miliar. Padahal beban keuangan naik hampir dua

kali lipat menjadi Rp 30,53 miliar dari sebelumnya Rp 15,92 miliar.

Kenaikan laba bersih tersebut

didorong oleh kenaikan pendapatan sebesar 14% menjadi Rp 1,11 triliun serta

laba selisih nilai tukar mata uang asing sejumlah Rp 1,94 miliar dibandingkan

tahun sebelumnya rugi Rp 31,87 miliar. Padahal beban keuangan naik hampir dua

kali lipat menjadi Rp 30,53 miliar dari sebelumnya Rp 15,92 miliar.

Pertumbuhan pendapatan terutama disebabkan oleh kenaikan

kabel telekomunikasi yang sampai 89% menjadi Rp 301,54 miliar dari sebelumnya

hanya Rp 159,23 miliar. Walaupun naik signifikan, pendapatan sampai dengan

kuartal III-2014 ini baru mencerminkan 58,8% dari target 2014 sebesar Rp 1,89

triliun.

Manajemen yang dipimpin oleh pendiri

perusahaan, Santoso, memaparkan bahwa

penyebab penjualan Jembo Cable belum mencapai target karena terjadi penurunan

penjualan kabel aluminium tegangan rendah dan tegangan menengah ke PT

Perusahaan Listrik Negara akibat kompetisi harga yang ketat, sehingga banyak

order PLN tidak diambil perusahaan. Penjualan kabel listrik tegangan rendah

hanya naik 8% menjadi Rp 622,14 miliar, sementara kabel listrik tegangan

menengah malah turun 33% menjadi Rp 81,13 miliar.

Produk-produk perusahaan meliputi

kabel listrik tegangan rendah tembaga(LV-CU

insulated cable), kabel listrik tegangan rendah aluminium (LV-AL insulated cable), kabel listrik

tegangan menengah (medium voltage cable),

kabel telekomunikasi metalik (telecommunication

cable metallic), kabel serat optik (optical

fiber cable), dan kabel data (data

cable).

Produk-produk perusahaan meliputi

kabel listrik tegangan rendah tembaga(LV-CU

insulated cable), kabel listrik tegangan rendah aluminium (LV-AL insulated cable), kabel listrik

tegangan menengah (medium voltage cable),

kabel telekomunikasi metalik (telecommunication

cable metallic), kabel serat optik (optical

fiber cable), dan kabel data (data

cable).

Sementara itu marjin laba kotor

turun menjadi 11,6% dari sebelumnya 12,1%. Hal ini menurut manajemen,

disebabkan oleh kontrak penjualan kabel Fiber Optic yang jangka panjang

sehingga harga jual dan harga pokok produksi relatif tidak berubah.

Kinerja laba bersih perusahaan yang

sudah berdiri sejak tahun 1973 ini juga terkendala oleh besarnya beban bunga

yang naik 92%. Kenaikan signifikan ini disebabkan oleh kenaikan pinjaman bank

jangka pendek bila dibandingkan rata-rata pinjaman bank jangka pendek pada 3

triwulan tahun 2013.

Walaupun masih mencatatkan tingkat

pencapaian yang relatif rendah, namun manajemen optimis bahwa target laba

bersih akan tercapai di akhir 2014. Sementara target penjualan perusahaan untuk

tahun 2014 direvisi menjadi sama dengan 2013 yaitu Rp 1,4 triliun – Rp 1,5

triliun.

Selanjutnya ke depan perusahaan

kabel yang bergantung pada pasar domestik ini mentargetkan pertumbuh pendapatan

sebesar 20% dari perolehan penjualan tahun 2014. Untuk mendukung target

tersebut, manajemen telah menganggarkan USD2 juta untuk melengkapi mesin

produksi.

Produsen kabel berkapitalisasi Rp

449,82 miliar ini dikendalikan oleh PT Monas Permata Persada dan Fujikura

Group, dan saham public hanya 9,85% dari total saham beredar. Saham berkode

JECC ini ditransaksikan di harga Rp 2.975, dengan rasio harga atas laba (P/E)

9,39 kali dan rasio harga atas ekuitas (PBV) 2,45 kali. Dengan likuiditas

sangat rendah, nilai emiten berfundamental baik kurang dinikmati oleh pelaku

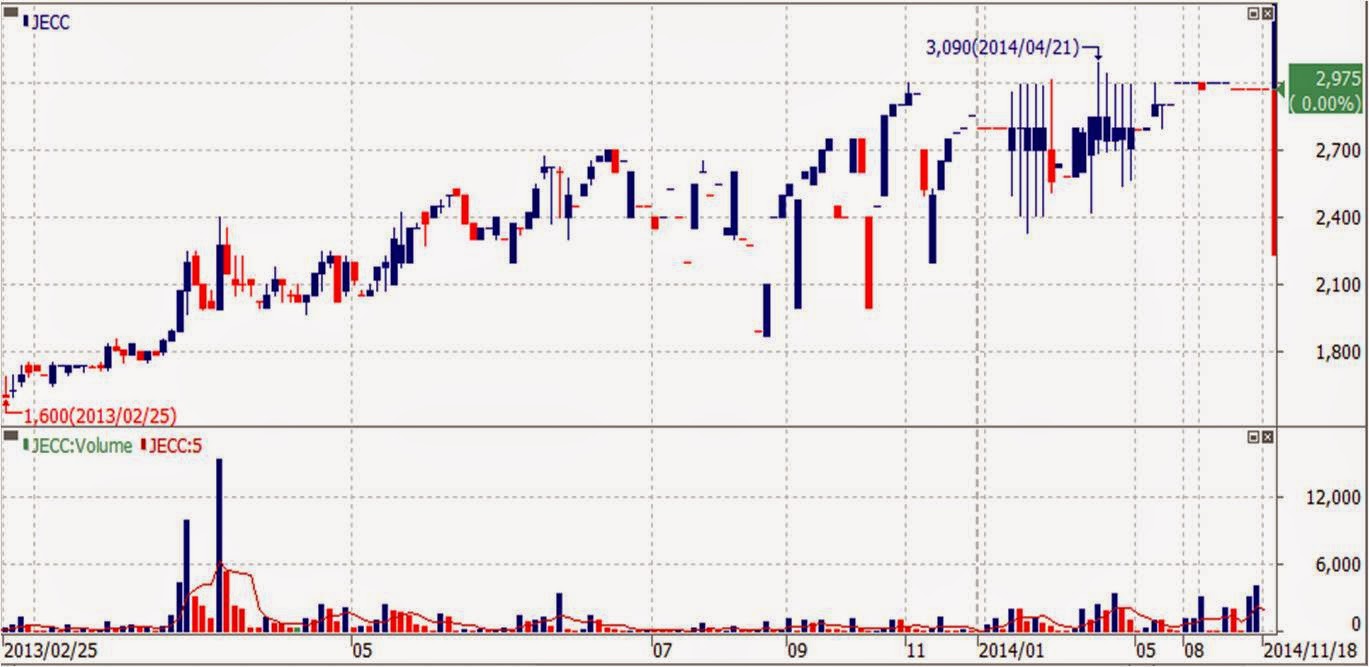

pasar modal, padahal harga JECC sempat naik dari Rp 1.600 di awal 2013.

ASCEND melihat perusahaan ini

memiliki prospek yang cukup baik mengingat bahwa:

- Kemungkinan infrastruktur telekomunikasi dan listrik akan diperbaiki dan diekspansi dalam pemerintahan baru Presiden Joko Widodo;

- Jembo memiliki jejak rekam sebagai kabel berkualitas baik;

- Tingkat leverage (utang) perusahaan masih di atas standar keamanan, dengan rasio EBITDA pada beban keuangan aman di 3,26 kali.

Akan tetapi ada beberapa hal yang

layak menjadi perhatian yaitu:

- Arus kas dari aktivitas operasional cukup sering di angka negatif, yang membuat perusahaan ini akan sering membutuhkan kas pendanaan;

- Harga produk Jembo yang cukup mahal menjadi kendala ketika masuk ke proyek-proyek raksasa milik pemerintah dan harus bersaing dalam hal harga;

- Ketidakpastian ini juga mengakibatkan kinerja marjin profitabilitas berfluktuasi dari periode ke periode.

- Kompetitor Jembo, PT Voksel Electric, Tbk (VOKS) memiliki likuiditas perdagangan saham yang lebih baik, walaupun dengan karakteristik fundamental yang serupa.